陈果:当下难言抱团过热 行情演绎均尚有空间

发布日期:2025-08-17 09:48 点击次数:218炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

陈果投资策略

提要

本周上证指数再改进高,但国际算力/医药等高位板块回调、全A成交额小幅下滑均默示短期交游情谊边缘降温,下周重心怜惜中好意思关税谈判为止的落地、互联网龙头财报对国内AI发展趋势的指点;中期而言,ROE预期改善+流动性加持的震憾慢牛逻辑依旧不变,市集若有回调则是布局契机。结构上,景气胜率+悲不雅预期成立是两条要害成就陈迹,重心行业怜惜:有色、军工、非银、AI、半导体、互联网、港股改进药、快递等。

面前市集呈昭彰的估值驱动特征。转头历史上几段估值因子相通孝敬权臣的行情,如14H2-15H1、19Q1、20-21年、24Q4等,其特征和范式对把执后续行情有何启示真理?

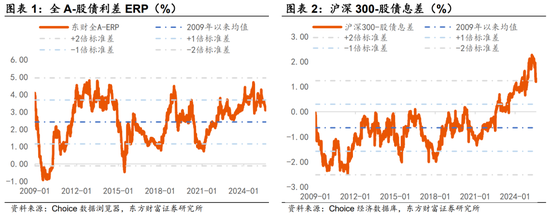

1、中期空间判断:流动性驱动的行情更得当用股债利差ERP等响应不同资产性价比的规画来推测股市的成就价值。面前全A的ERP指数处于2009年以来约66%的合理偏高分位,在机构中长久资金托底预期强化的配景下,资金从债券向权力搬动的趋势仍有望连续演绎。

2、行情趋势的转变身分:一朝资金正响应轮回运转,则基本面因子对行情波动的影响将镌汰,趋势转变频繁由流动性预期的变化导致,如15Q1的监管风向收紧、15年6月的监管强势去杠杆、19年4月政事局会议重提“结构性去杠杆”、20年7月的严查场外配资等。

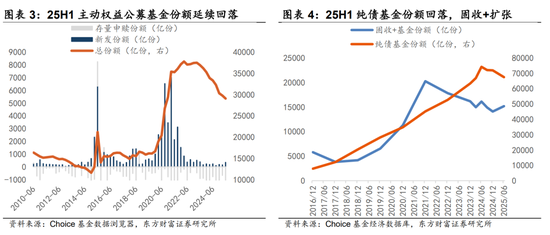

3、增量资金特质决定市集格调:从可追踪到的机构资金动向看,上半年主动权力基金、纯债基金的份额全体下滑,但“固收+”基金则最初呈现回暖迹象,或是当今股市赢利效应运转初期住户资金曲折入市的热切承载体,边缘上也决定了当下演绎高波动行情的可能性较低。

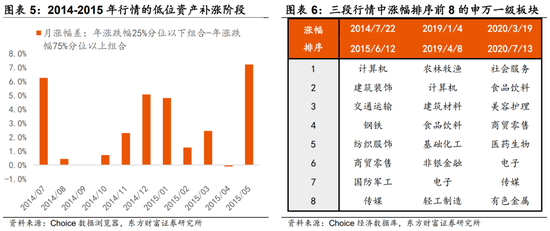

4、结构轮动的规则:在2014-2015年流动性牛行情的初期、尾声及指数震憾阶段,都出现了昭彰的低位资产补涨行情;但流畅统统牛市看,高景气陈迹、以及高资金明锐度的成长格调发扬仍最为占优,19Q1、20Q2亦然类似。

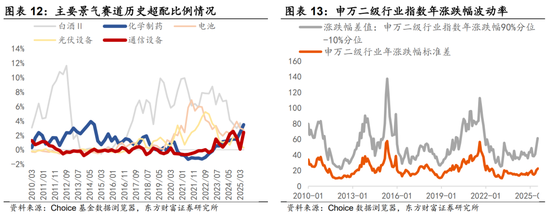

回到面前行情结构上,短期以国际算力、改进药为代表的高景气陈迹出现阶段性休整,咱们以为,交游汇聚度高位、关税计策不笃定性的扰动或是主因。中期来看,当下难言抱团过热,短期资金拥堵度及计策不笃定性镌汰后,行情演绎均尚有空间:一是复盘交游因子对历史景气干线的影响,从13年传媒、21年新动力车/光伏等案例看,若基本面需求逻辑依旧向好,即便短期交游有过炎风险,行情也更多以区间震憾形态呈现;二是从景气估值匹配度层面看,即便尚未计划向26年的估值切换,面前光模块、港股改进药指数的25年估值也尚低于2022年以来估值核心水平;三是筹码维度,25Q2通讯开采、化学制药板块虽获主动权力型公募基金大幅加仓,但超配比例仍不算极致,同期当今市集上各行业的涨跌幅漫步也仍较为平衡,申万二级行业指数的年涨跌幅分化度尚处于2010年以来约62%分位的合理水平。

风险领导:内需计策后果低预期、关税加征幅度连续大幅增多、数据统计存在瑕玷等

1

历史上几轮估值驱动行情的特征和启示

受计策乐不雅预期边缘修正影响,上周市集情谊受小幅扰动,但本周上证指数速即填坑成立并再改进高,再度强化了市集由估值主导的逻辑。转头历史上几段估值因子孝敬权臣的行情,如14H2-15H1、19Q1、20-21年、24Q4等,其特征和范式对当下行情有何启示?

1、中期空间判断:因流动性而非基本面鼓动的行情,估值规画的拘谨作用镌汰;计划到资金进行资产成就采选的底层逻辑在于潜在收益率的比较,因此更得当用股债利差ERP、股债息差等响应不同资产性价比的规画来推测当下权力市集的成就价值。14H2-15H1、19Q1、20Q2、24Q4几递次动性驱动行情的运转初期,股债利差ERP、股债息差均处于历史相对高位,即便基本面变化不权臣,配合风险身分的边缘好转,增量资金入场也更容易带动正响应轮回出现,其背后骨子是资金对不同资产潜在收益率比较的为止。面前全A的ERP指数处于2009年以来约66%的合理偏高分位,尚不足15年、19年及20年行情高点对应的水平,在机构中长久资金托底预期强化的配景下,资金从债券向权力边缘搬动的趋势仍有望连续演绎。

2、行情趋势的转变身分:一朝资金正响应轮回运转,则基本面因子对行情波动的影响将镌汰,趋势的转变频繁由流动性预期的变化导致。转头这几轮行情中昭彰的波动回撤阶段:1)监管风向收紧,2015Q1指数转为震憾:证监会于2014年12月15日-12月28日对45家券商的融资类业务进行了为期2周的现场查验,2015年1月16号证监会新闻发言东谈主邓舸在发布会上露出,“中信、海通、国泰君安存在违纪问题,接收暂停融资融券账户三个月的处理,对民生证券和广州证券、皆鲁证券等5家公司接收警示的监管程序”,同期1月27日再度传出部分银行收紧伞形相信的音书。监管风向变化压制资金风险偏好,指数波动加重,由14H2的震憾上行趋势转为宽幅震憾。2)2015年6月监管强势去杠杆,戳破泡沫:证监会发布《证券公司融资融券解决办法(征求主张稿)》,防护两融业务风险,6月13日再度下发《对于加强证券公司信息系统外部接入解决的见告》,措辞严厉,露出“各证券公司不得通过网上证券交游接口为任何机构和个东谈主开展场外配资看成、不法证券业务提供便利”,资金退场导致的负响应效应导致“杠杆牛”泡沫被戳破。3)政事局会议重提“结构性去杠杆”,2019年4月行情回撤:19年1月央行全面降准100bp,象征着信用周期边缘转向,驱动2019年一季度指数大幅反弹,彼时主动权力公募基金仓位权臣进步,同期外资进场提速。但4月跟着央行一季度例会重提“把妙品币供给总闸门”、政事局会议重提“结构性去杠杆”,市集对于货币计策的立场再行趋于严慎,春季躁动行情立时竣事。4)2020年7月严查场外配资,指数转为震憾:疫情后大家央行流动性同步宽松,好意思联储出台无穷量QE计策,国内央行降息降准。宽松的宏不雅流动性近似6月起北上资金权臣加仓、公募新发基金络续火爆,带动20Q2市集强势发扬。但7月初指数强势上行后,证监会于7月8日晚间在官方网站汇聚曝光了一批不法从事场外配资的平台名单,市集交游情谊立时降温并转向结构牛行情。

3、增量资金特质决定市集格调:住户奏凯入市的资金行径稍显滞后,如新增开户高点时常对应指数行情高点,并非资金追踪的不雅察重心;但其通过哪类金融机构曲折入市,却是分析市集格调特征的热切抓手。14-15年住户资金通过搭理/相信等资管居品曲折入市,20年-21年通过公募基金曲折入市,两轮行情中的机构行径均昭彰影响了市集格调特征,分辨催生“杠杆牛”和“景气牛”。回到当下,从可追踪到的机构资金动向看,上半年主动权力公募基金、纯债基金的份额均仍处于下落通谈,但“固收+”基金(包含羼杂债基、偏债羼杂型)则最初呈现回暖迹象,或是当今权力市集赢利效应运转初期住户资金曲折入市的热切承载体,边缘上也决定了当下演绎高波动行情的可能性较低。

4、结构轮动的规则:在2014-2015年流动性牛行情的初期、尾声及指数震憾阶段,都出现了昭彰的低位资产补涨行情;但流畅统统牛市阶段看,高景气陈迹、以及高资金明锐度的成长格调发扬仍最为占优,19Q1、20Q2亦然类似。统计每月初年涨跌幅处于25%分位以下的个股组合、75%分位以上的个股组合在当月涨跌幅的均值之差,咱们发现,14年7月行情运转之际,年涨跌幅靠后的个股组合相对年涨跌幅靠前的个股组合录得了昭彰逾额收益,同期这一特征在14年末-15岁首指数转为震憾、以及15年6月流动性牛尾声期也有昭彰体现。但流畅统统牛市来看,高景气+高资金明锐度的行业陈迹仍最为占优,如14-15年以“一带沿路”+“互联网+”为主,19Q1以猪周期+地产链+科技为主,20Q2以医药+消耗+科技为主,在这三轮主要由流动性孝敬而经济基本面改善不昭彰的行情中,相对东财全A逾额胜率均靠前的板块为电子、电力开采、军工。

2

怎样看待国际算力和医药的休整?

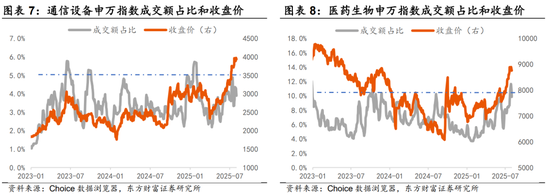

回到当下行情,在中不雅景气催化、中报功绩预报的助力下,市集对于国际算力、医药等景气陈迹的共鸣巩固强化,5-7月通讯、医药生物申万指数涨幅分辨达+31.4%、+22.1%,位居市集前方。但8月以来,行业轮动再度提速,机器东谈主、新消耗、基建链等陈迹递次发扬,而具备高景气共鸣度的AI、医药陈迹则出现不等过程转机,咱们以为,以成交额占比推测的资金交游汇聚度再到历史高位、关税计策不笃定性的扰动或是主因。

但中期来看,当下难言抱团过热,短期资金拥堵度及计策不笃定性镌汰后,两者行情演绎均尚有空间:

一是复盘历史交游因子对景气干线的影响,从13年传媒、21年新动力车/光伏等案例看,若板块基本面需求逻辑依旧向好,即便短期交游有过炎风险+枯竭催化,行情也更多以区间震憾而非大幅回调形态呈现,且单纯由交游过热带来的指数波段回撤岂论从时候依然空间来看都较为有限。

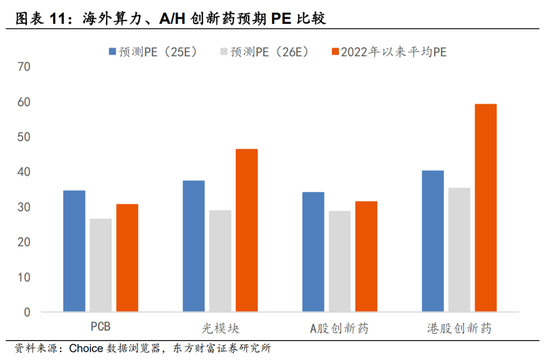

二是从景气估值匹配度层面看,面前光模块、港股改进药指数的25年展望PE仍低于2022年以来估值的平均水平,若计划四季度行将进行的估值切换,26年展望PE则昭彰低于板块历史估值核心。同期,后续仍不放手AI哄骗带动算力需求进一步爆发、BD交游加快等简略进步板块盈利展望的潜在催化出现。

三是筹码维度,25Q2通讯开采、元件、化学制药等申万二级行业虽获主动权力型公募基金大幅加仓,但其超配比例与历史上光伏、锂电、白酒等景气赛谈比较仍不算极致水平;同期从全体市集的涨幅结构看,各行业的涨跌幅漫步也仍较为平衡,面前申万二级行业指数的年涨跌幅分化度尚处于2010年以来约62%分位的合理位置。

风险分析

1)内需计策后果低预期:如若后续国内地产销售、投资、新开工等数据迟迟难以收复,信用偏弱,基建开工不足预期,通胀络续低迷,消耗未出现昭彰提振,企业盈利增速络续下滑,经济复苏最终证伪,那么全体市集走势将会承压,过于乐不雅的订价预期将会濒临修正。

2)关税加征幅度连续大幅增多:如若好意思国对华加征关税幅度连续超出市集预期,同期通过多样制裁程序和恫吓技术不容中国居品通过转口买卖等渠谈参加好意思国,此外,后续若进一步发动金融战、强制中概股退市等,可能对中国出口、经济增长、金融市集带来较大负面冲击,影响A股基本面和投资者风险偏好。

3)数据统计存在瑕玷。

讲明:本阐扬祥自东方金钱征询所策略团队所公开发布的证券征询阐扬

证券征询阐扬称号:《估值驱动行情的市集特征》

新浪声明:此音书系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或证据其描写。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰